周一,日本所有期限国债总回报率达半年来新高。日债遭遇二十年来最严重的抛售。

日债收益率:

今年七月,十年期日债收益率降到-0.291%历史最低点。之后因为市场对日本货币政策存有不确定性,日国债收益率自七月最低点震荡回调。日本政府七月公布了450亿美元的经济刺激一揽子计划,但是刺激幅度低于市场预期。市场担心日央行经济刺激已经力不从心,这进一步加剧了日债的抛售。

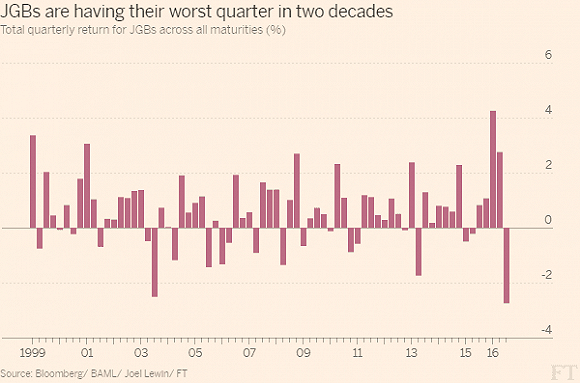

美林银行分析日本债券本季度损失已经累计达2.75%,是1998年以来的季度最高损失率。长期国债的抛售更加凶猛。十年期以上国债季度损失达5.9%,这是13年以来最严重的损失。

日央行下半月将就其政策发表公开声明。然而声明有可能让市场更加困惑。投资者预期日本央行下周的会议将下调中短期债券收益率,同时提高长期债券收益率。这种更为陡峭的收益率曲线会让银行更多空间改善收益。然而随着央行会议逼近,投资者感到恐慌:央行会不会在负利率基础上进一步降息?

野村证券首席日本银行分析师Ken Takamiya认为,没有什么令人恐惧的,除了恐惧本身。他指出负利率基础上再降息肯定不会促进支出。他认为即使日本央行再次降息,银行也会找到新办法盈利。银行很可能会采取结构性调整,比如降低成本,或者扩大借贷差,以及引入账户维持管理费用。尤其是后者可能会削减负利率的影响。

杰富瑞(Jefferies)的分析师Sean Darby和Northern Trust Capital Markets的亚洲首席研究员Douglas Morton仍对是否买入银行股持谨慎的态度。三菱联合金融的分析师Darby今天早上指出日央行也许只会买入长期债券,这会摧毁私营部分的投资机会。同时Douglas Morton长期不看好借贷增长,同时警告银行股可能还没有见底。“因为日债收益率回升,三菱联合金融控股集股票已经比最低点上浮了34%。然而这并不意味着长期借债的增长,也不表示会终止负利率的政策。虽然日本银行业当前的市净率仅为0.5,但在上次日本金融危机的大背景下,我们认为银行盈利有进一步下滑的风险。”